广东经济网

广东经济网行业观察:财险业财务造假突出 破局之路如何走?

浏览次数:1679 分类:财经

金融是支持经济稳健发展的源头活水,广东作为“金融强省”近年来对银保业务的监管态势日益趋严,为金融高质量发展构筑坚实的防火墙。

南都记者对广东银保业罚单情况进行统计,2020年,广东省(含深圳)各银保监管机构共对38家广东保险业主体机构开出91张罚单,共涉及金额2230.9万元。其中,广东财险业合规性问题较为严重,罚单数量同比增长近4.5倍;罚单金额总额1420.5万元,占比63.7%;单均罚金49万元。后者两项数据远超全国平均水平。

值得注意的是,广东保险业5张百万级别罚单皆出自于财险业,财险业基层机构更是成为“重灾区”。2020年,财险业在业绩或不容乐观的情况下,巨量处罚进一步为机构敲响警钟,如何清理违法违规行为,寻找业绩增长点成为关注点。

2020年财险业业绩承压 合规问题亟待处理

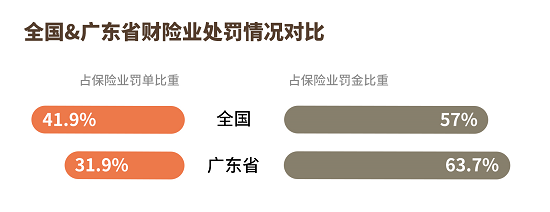

据公开资料显示,2020年,中国保险业共收1705张罚单,罚单总金额达2.36亿元,而财险领域被罚约1.34亿元,占比57%。同时,财险机构亦收到最多罚单,714张,占比41.9%。

相比之下,2020年广东保险业被罚涉及金额2230.9万元,而广东财险业处罚金额为1420.5万元,占比63.7%,远超全国的平均水平。

对于众多财险机构而言,2020年是形势极为严峻的一年。一方面,金融强监管日益明显,2020年全年,监管发布多份保险业相关规章及规范性文件。

从年初的《中国银保监会办公厅关于预防银行业保险业从业人员金融违法犯罪的指导意见》到中期的《中国银保监会关于开展银行业保险业市场乱象整治“回头看”工作的通知》、《中国银保监会关于印发健全银行业保险业公司治理三年行动方案(2020—2022年)的通知》以及2020年最后一号令(第13号中国银保监会令)发布的《互联网保险业务监管办法》等,均体现出金融监管部门规范金融行业各个领域、各个方面的行动。

其中,不乏专门针对财险领域所指定的相关规章及规范性文件,比如《中国银保监会办公厅关于进一步加强和改进财产保险公司产品监管有关问题的通知》、《关于进一步规范车险市场秩序和促进车险高质量发展有关事项的通知》等。

另一方面,2020年新冠肺炎疫情的影响,占据财险领域超过六、七成的车险业务费率综改等因素进一步影响财险机构的业务。

2020年年初,新冠肺炎疫情的突如其来令新车销售市场大幅度萎缩。根据乘联会数据统计,2020年1月全国乘用车市场零售172万台,同比下降20%,成15年以来最低增速;2020年2月全国乘用车市场零售25.2万台,同比下降78.5%;3月同比下降40.4%。尽管中国车市零售在随后三个季度有所恢复,但仍难弥补一季度新车车险业务的损失。据中国银保监会数据统计,2020年一季度产险公司车险保费收入1939亿元,同比下降2.76%,是2020年车险业务唯一同比下降的季度。

此外,去年9月,车险综合改革新规实施,全国车辆所缴保费平均下降约27%,近9成的消费者车险保费下降,其中保费下降幅度超过三成的消费者比例达67.3%,手续费率下降约20个百分点。

尽管在“降价、增保、提质”的阶段性目标之下,商车险投保率从83.8%上升到89.2%,车险业务空间仍被进一步压缩。据南都记者统计,2020年四个季度车险业务累计增长率分别为-2.76%、2.92%、4.95%、0.70%。一定程度上,车险综合改革新规的实施影响了四季度车险业务保费收入增长。

广东省保险行业协会会长石道坚此前曾表示,改革对财产保险公司的经营管理提出了更高的要求,如果公司对客户的风险判断出现较大偏差,希望通过“大水漫灌”式的费用投入实现保费“大跃进”“弯道超车”,其结果很可能是严重的经营亏损。

“改革后,中小公司面临的竞争可能会更加激烈,有些竞争力不强的公司经营会更加困难,改革将倒逼这些公司积极寻求转型,努力走差异化、专业化、特色化的发展道路。”

财险龙头险种“撑起业绩半边天”局面或将被打破的同时,监管态势日益强化之下,财险领域所存在的违规行为将面临更为严苛的监督机制和处罚力度。对于财险机构而言,亟需深化公司自立改革,加强公司治理监管;加快转型步伐,推动其他险种发展。

数字化、非车业务将成财险新增长引擎

实际上,在财险领域,车险综合改革新规的实施并非车险业务下降的唯一原因。

根据公开数据显示,车险业务保费增速从2014年15%以上的高速逐渐下降,至2019年,车险保费增速已不足5%,车险保费占财险总业务收入亦从2017年开始呈现下降的趋势。

此外,自2018年车险业务比重跌破70%后,2020年车险业务比重进一步降至60.7%,得车险者得天下的局面或将逐渐褪去。同时,其他非车险业务迎来利好局面。2016年起,非车险业务增速超越车险业务,并维持双位数增速,2020年保持10.6%增速。

其中,以“低保费、高保额”为特点的百万医疗险被广大百姓所熟知,在“保险+互联网”的东风下,成为财险机构非车业务的中流砥柱,健康险亦已成为财险机构第二大险种。而农业险作为政策类保险之一,在相关政策的支持下也成为非车险业务的新星,首家农业再保险机构成立、中央一号文件中多次提及农业保险内容等一系列政策利好农险发展。

不过,尽管部分非车业务发展潜力巨大,但部分险种业务仍存在一定发展问题,比如备受各财险机构青睐的保证保险去年就遭遇滑铁卢,同比下降18.4%。近年来,互联网金融风口的带动下,保证保险业务需求量增长扩张,但由于此类业务风险高,易安财险、人保财险、新华财险等险企亦因成本率高居不下、风控不足等原因纷纷“踩雷”。为此,中国银保监会在去年5月《信用保险和保证保险业务监管办法》进一步规范信保业务经营行为,防范业务风险。此外,非车业务占比仍然不高,如何替代车险保费收入低增长的局面成为市场关注。

此外,在2020年车险综改进一步让利消费者后,车险作为财产险龙头险种正面临低增速甚至负增速的压力,2020年,车险规模前三的广东省、江苏省、浙江省车险规模增速分别为-1.16%、4.27%、1.67%,如何替代车险业务增速所失去的增量,成为业内焦点。

此前,广东省银保监局二级巡视员黄海晖披露广东省财产险相关情况时表示,在车险综合改革的前提下,广东财险机构(深圳除外)仍能保持95.3%的综合成本率,各主体应在维护好车险市场秩序的同时,将精力转移到责任险、农业保险等险种的发展上,做大做强财险行业,推动财险高质量发展格局。

同时,加快行业数字化升级将成为财险高质量发展的又一引擎。去年5月,银保监会财险部下发《关于推进财产保险业务线上化发展的指导意见》,要求2022年车险、农险、意外险、短期健康险、家财险等业务领域线上化率达到80%以上。保险科技的投入应用与业务层面的融合创新将进一步为财险领域“降本、增效、提质”。

采写:南都记者 许爽

数据整理:南都记者 许爽 实习生 温昊 伍彦宇 谢文耀

上一篇: 廉问·短剧|这样的聚餐,我能去?